こんにちは、今回は「2023年の不動産市況」についてのお話しになります。

新型コロナウィルスの感染拡大初期の2020年には地価も調整局面に入ったものの、2022年は一部地域を除いて、住宅地・商業地・工業地などいずれも上昇へと転じました。

そして2023年。世界的なインフレが金利を押し上げるなか、不動産市況はどのように動くのでしょうか。

◆ポジティブシナリオ:超低金利の継続◆

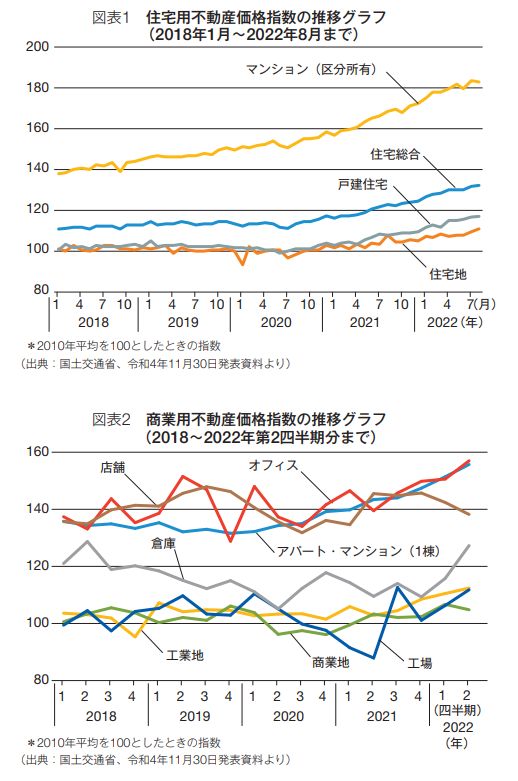

国土交通省が2022年11月30日に公表した「不動産価格指針」は、昨年8月時点までの不動産価格動向をしめしたものですが、その時点において、住宅では「住宅地」「戸建住宅」「マンション(区分所有)」がいずれも上昇トレンドで推移しています(図表1)。

また、商業用不動産では、新型コロナウィルス感染症の影響をなかなか拭い去れない店舗は下落基調に歯止めがかからないものの、オフィス、倉庫、工場、アパート・マンション(1棟)はいずれも、第2四半期も上昇を続けています(図表2)。

このような状況を受けて、2023年の不動産市況はどうなるのでしょう。

不動産市況を見るうえでは、社会がどう変化していくのかを見ることが重要と云われています。なぜなら、不動産は社会のインフラだからです。私たちは土地の上に造られた建物の中で働き生活しているのですから、社会がこれからどう変化していくのかを抜きにして、不動産価格を語ることはできないのです。

その上で2023年の不動産市況についての鍵を握るのは、物価と金利そして日本のファンダメンタルズ(経済の基礎的条件)であり、それぞれがどうなるか次第で、ポジティブシナリオとなるかネガティブシナリオになるかが決まってきます。

まずは、ポジティブシナリオについて考えてみましょう。

ポジティブシナリオが成立するには、今の低金利が少なくとも1年間続くことが前提になります。低金利なので資金調達がしやすく、それが大型の開発につながりますし、内外金利差の拡張で円安水準が維持されれば、諸外国から日本に投資資金が入りやすくなります。現に、アジアから日本へ旅行に来た一部富裕層が、旅行のついでに都心部のマンションを購入して帰国する、という話もあるくらいです。

また日本人富裕層も、保有している物資ポートフォリオのリスク分散、資産防衛のために、国内不動産の取得により積極的な姿勢を示すようになるでしょう。こうした人達は価格が高くても、良い物件であれば積極的に買おうとします。

それに加え、これから大相続時代を迎えることも、不動産市況に影響すると思われます。団塊世代は1947年から1949年までに生まれた人を指しますが、既に2022年からその世代の一部が後期高齢者になり、2025年にかけて順次その人口が増えていきます。

団塊世代の多くは戸建てやマンションを所有していますが、相続が発生した時に果たして子供たちはその物件に住むでしょうか。団塊世代の子供といえば、もう50代に差し掛かっています。親と同居していなければ、自分の家を持っている人もいるでしょうし、例え賃貸だとしても、既に生活基盤を築いていますから、そう簡単に親が住んでいた家を継ぐという決断にはならないと思います。

そうだとしたら、親が住んでいた家を売りに出すでしょう。特に都心に家を持っている親の財産を相続すると、多額の相続税を課せられることも充分に考えられます。また売却せずとも、空き家のまま放置しておくわけにはいかないので、それを賃貸に回す人も少なくないでしょう。こうした動きが顕著化したとき、金利水準が低いままであれば不動産の売買が活発に行われますから、さらに不動産取引市場が活況になります。

◆ネガティブシナリオ:円安と金利上昇◆

では、一方のネガティブシナリオとなった場合はどうなるのか。

日本の地盤沈下が現実化するという前提でのシナリオになります。日本はたしかにモノやサービスの価格が安く、治安も良い国ですが、ファンダメンタルズを見ると、とうにも先行きは厳しい。2022年10月にかけて円安が進んだのは、日米金利差の影響もありますが、同時に日本の将来に対する悲観的な見方の現れとも考えられます。

このまま円安が進めば、海外マネーの暗躍によって日本の水資源など重要なインフラのいくつかを海外の投資家に牛耳られてしまうリスクがあります。

加えて物価高が深刻化すると、生活の負担感が一段と強まります。2022年10月の消費者物価指数上昇率は、コアCPIで3.6%となりましたが、生活実感としてはそれ以上の物価上昇圧力を感じている人は少なくないでしょう。

賃金を引き上げて物価上昇分をカバーできるかというと、日本は大半が中小企業なので、そこまでの余力がありません。とうなると多くの庶民は、ポジティブシナリオに乗れないということになります。

ネガティブシナリオの怖いところは、円安と物価高によって金利が一気に上昇するリスクをはらんでいることです。世界の潮流に逆らって、日銀は金融緩和を続けているが、いつまで金利上昇を抑え込めるかは、なんとも言えない。

金融マーケットは本当に冷酷で、一夜にして顔が変わります。大勢の人が超低金利の恩恵を受けていたものが、ある日突然、金利上昇に転じることもあります。そうなったら、恐らく風景が一気に変わるでしょう。

何よりも怖いのが、フルローンを組んで家を購入している人たちです。なかには8,000万円もするタワーマンションをペアローンで購入している若い夫婦もいます。ギリギリのところで住宅資金を捻出しているような人たちは、本格的な金利上昇を迎えた時、ローンを返済し続けられるでしょうか。

新型コロナウィルスの感染拡大後、先進国の中央銀行は多額のマネーを市場に供給しました。まさに未曾有の金融緩和を行ったわけですが、その先にどういう運命が待っているのかを、性格に予測できる人は誰もいないでしょう。下手をすれば、2023年版のブラックマンデーが起こるリスクも否定できません。

仮にこのネガティブシナリオが現実化したら、一般消費者は瞬く間に、住宅に回せる資金に窮することになります。その結果、住宅需要が一気に冷え込むことになるでしょう。当然、日本の不動産に投資している海外勢も、ひとまず利食いをして資金を引き揚げるはずです。これらの要因が重なると、一部の高額物件はそれほど影響を受けずに済むかもしれませんが、都心郊外や地方都市の不動産市場は、暴落に巻き込まれる恐れがあります。

ファンダメンタルズの悪化を正確に察知するのは難しいことですが、ファンダメンタルズに及ぼす悪影響の大きさを考慮すると、円安急伸、金利急上昇が現実化したときに、ネガティブシナリオのリスクが高まると考えられます。逆に円安が落ち着き、低金利が続けば、ポジティブシナリオで考えればよいというところでしょうか。

◆厳しいオフィス、高級賃貸物件は堅調◆

以上の全体像を踏まえたうえで、利用目的別不動産投資市場の同行についてざっとまとめますと

・オフィス市況は悲観的

・住宅市況は高級賃貸物件は堅調だが、単身者あるいは夫婦のみ世帯向けの物件は厳しい

・EC(電子商取引)の伸びによって、データセンターや物流施設のニーズが強い状態はしばらく続く見通し

ということになります。

2023年にオフィスが大量供給されます。高層の大型ビルが中心で、これらは大企業の需要を狙ったものですが、多くの大企業は新型コロナウィルスの感染拡大を機に、とりわけ本社機能に関してはリモートワークに移行しています。出社かリモートかの二項対立ではなく、少なくとも働き方がこれまでに比べてフレキシブルになるでしょう。そうなると、全員出社が義務付けられていた時に比べれば、オフィス需要は確実になくなります。そこに大量供給ですから、2023年のオフィスは厳しいと見ています。

その証左として、昔は東京のオフィスといえば一時的に空室率が上昇しても、時間が経過すると元の水準に戻りましたが、2022年は空室率が6%のまま推移しています。恐らく2023年は、さらに空室率が上昇するでしょう。

住宅については、家賃20万円以上の高級賃貸物件は堅調ですが、都心で単身者や夫婦のみ世帯が住む1K、1LDKの物件は、借り手が少ない状態です。これはリモートワークの普及などで働き方が変わったため、会社の近くに住む必要性が薄らいだからと考えられます。

コロナ禍の影響で人々のライフスタイル、とりわけ働き方が大きく変わりました。家で仕事をし、家族といる時間が増えることによって、夜の時間帯を家族と過ごす人も増えていくでしょう。そうなると、外食をするにしても、東京都心ではなく郊外のレストランへのニーズが高まります。一方で、東京都心の商業地は、労働人口の減少によって先行きが厳しくなるのではないでしょうか。

1980年代のバブル経済のように、日本中の土地が狂ったように値上がりするようなことはありませんが、人々のライフスタイルの変化によって、地方や都心郊外の一部地域が人気エリア化する可能性は高いと見ています。

これらの変化を前提にして、これから団塊世代からの相続が増えることを考慮すると、郊外に建てられた戸建て中古物件は、魅力的な選択肢の一つになると考えています。