こんにちは、今回は「相続発生後の相談事例」についてのお話しになります。

◆相続発生後に土地を分筆-小規模宅地等の特例を効果的に活用-◆

長男であるAさんは、妻と子供2人の4人家族で、上場企業に勤務している会社員。

父母の自宅とAさんの自宅は隣り合わせで、父親名義の土地の上に15年前に自宅を建築。

庭先から父母の自宅と行き来できるなど、ほぼ同居に近い状態。

父親が80歳の頃ガンが再発し、母とAさんの妻が献身的に介護をしたが82歳で死亡。

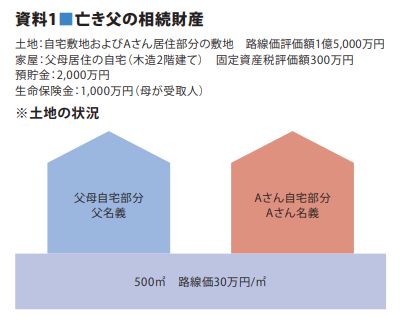

相続財産は世田谷区にある土地と家屋、預貯金(資料1)

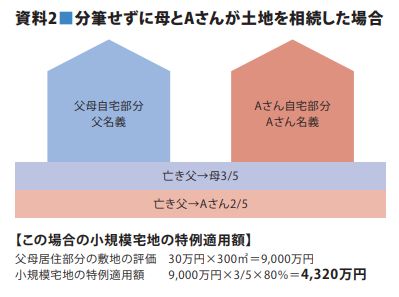

相続人であるAさん及び母親と面談をした際、土地については、父母居住部分の敷地は母親が、Aさん居住部分の敷地はAさんが相続したいという意向。

ただ、問題は土地が一筆の土地であるという点である。一筆の土地のまま2人で相続した場合、母親とAさんの共有となり、父母居住部分の敷地相当にAさんの名義が、Aさん居住部分の敷地相当に母親の名義が入ってしまう。

相続税の計算上も、父母居住の家屋とAさんの家屋は一棟の家屋でないため、Aさんは亡父とは同居と認められない。

このまま母親とAさんがこの敷地を共有で相続すると、小規模宅地等(特定居住用宅地等)の特例は父母居住部分の敷地のうち母親が取得した割合しか適用できない。

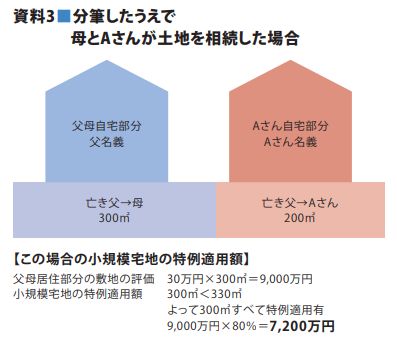

そこで、遺産分割に先立って、土地を分筆する提案を行いました。

具体的には、父母居住部分の敷地とAさん居住部分の敷地を分筆するというもの。

このとき、庭先部分は現地の状況から父母居住部分に寄せて分筆を行っています。

遺産分割に先立って、土地家屋調査士に分筆作業を依頼し、二筆の土地にしたうえで、2人の意向どおり父母居住部分の敷地を母親が、Aさん居住部分の敷地をAさんが取得する遺産分割を行いました。

その結果、小規模宅地等(特定居住用宅地等)の特例も有効に活用でき、相続税の申告期限にもぎりぎり間に合いました。

◆成功の背景・要因◆

本件では、一筆の土地上に父母居住部分の自宅とAさん居住部分の自宅があるため、小規模宅地等(特定居住用宅地等)の特例制度がどのように適用されるかを考える必要があります。

この特例は、父母居住部分の敷地だけが対象であり、父と整形を一にしていないAさんの居住家屋の敷地は対象となりません。

仮に、Aさんが父母居住家屋に同居していれば適用を受けられるが、Aさんは同居していないため特例の適用を受けることはできません。

一方、一筆のまま遺産分割を行うと母親とAさんの共有となり、小規模宅地などの特例も有効に活用できないのです。

このような場合に有効となるが土地の分筆です。本件は、幸い第三者所有部分の境界画定が済んでいたため、比較的時間を要さずに分筆作業ができましたが、第三者所有の境界画定が済んでいない場合には、10カ月という短い期間愛では分筆が完了しない可能性も出てきます。

これらに注意して相続税の申告業務を行う必要があります。

◆対策のポイント◆

一般的に相続対策というと生前に行われるものをイメージすると思いますが、相続発生後においても遺産分割を工夫することで、土地の共有状態を避けるとともに、小規模宅地等(特定居住用宅地等)の特例も有効に活用でき、結果的に相続税を抑えることが可能になります。

また、本件では紹介していないが、例えば相続後に不動産の売却を考えている場合には、遺産分割の仕方によって、売却時の譲渡所得税にも大きな影響を及ぼすこともあります。

相続税の申告期限は相続後10カ月と極めて短いため、その時々の状況によって柔軟な対応が必要です。